- Energia

¿Existen deducciones por obras de eficiencia energética? - Guía para la renta 2025 (ejercicio 2024)

28 de marzo 2025

0 min de lectura

Autor

Pablo Lopez

Departamento autoconsumo

Mauris viverra risus vitae felis ultrices placerat. Cras varius libero euismod, sodales diam ac, auctor lorem.

Comparte

El consumo de energía está estrechamente relacionado con el cambio climático. Su producción, procedente principalmente de la transformación y el consumo de combustibles fósiles, y su consumo (en la industria, los hogares y el transporte, por ejemplo) representan el 79% de las emisiones de gases de efecto invernadero de la Unión Europea. Por ello, los gobiernos instan a empresas y particulares a que avancen con paso firme hacia la eficiencia energética.

Se entiende por eficiencia energética un uso optimizado de energía para obtener el máximo rendimiento con el menor consumo posible, a fin de reducir el impacto ambiental asociado.

Eficiencia energética = Energía requerida para desarrollar una actividad / Energía usada en el proceso

En definitiva, no se trata de ahorrar energía privándonos de cosas, sino de seguir disfrutando haciendo un uso inteligente de ella y, al mismo tiempo, priorizando aquellas fuentes que son renovables.

Existe, por tanto, el compromiso común de alcanzar la eficiencia energética. Y, en ese sentido, la ciudadanía desempeña un papel crucial. Es por ello que el gobierno de España, a modo de aliciente, contempla una serie de deducciones fiscales por eficiencia energética.

Estas deducciones fiscales por obras de mejora de la eficiencia energética serían:

- Deducción del 20% por obras para la reducción de la demanda de calefacción y refrigeración.

- Deducción del 40% por obras para la mejora en el consumo de energía primaria no renovable.

- Deducción del 60% por obras de rehabilitación energética.

Para ampliar la información respecto a requisitos y plazos puedes consultar la información oficial publicada por la Agencia Tributaria.

A continuación, te detallamos todo lo que tienes que saber de cada una de ellas y con qué tipo de actuaciones y mejoras puedes obtener dichas deducciones.

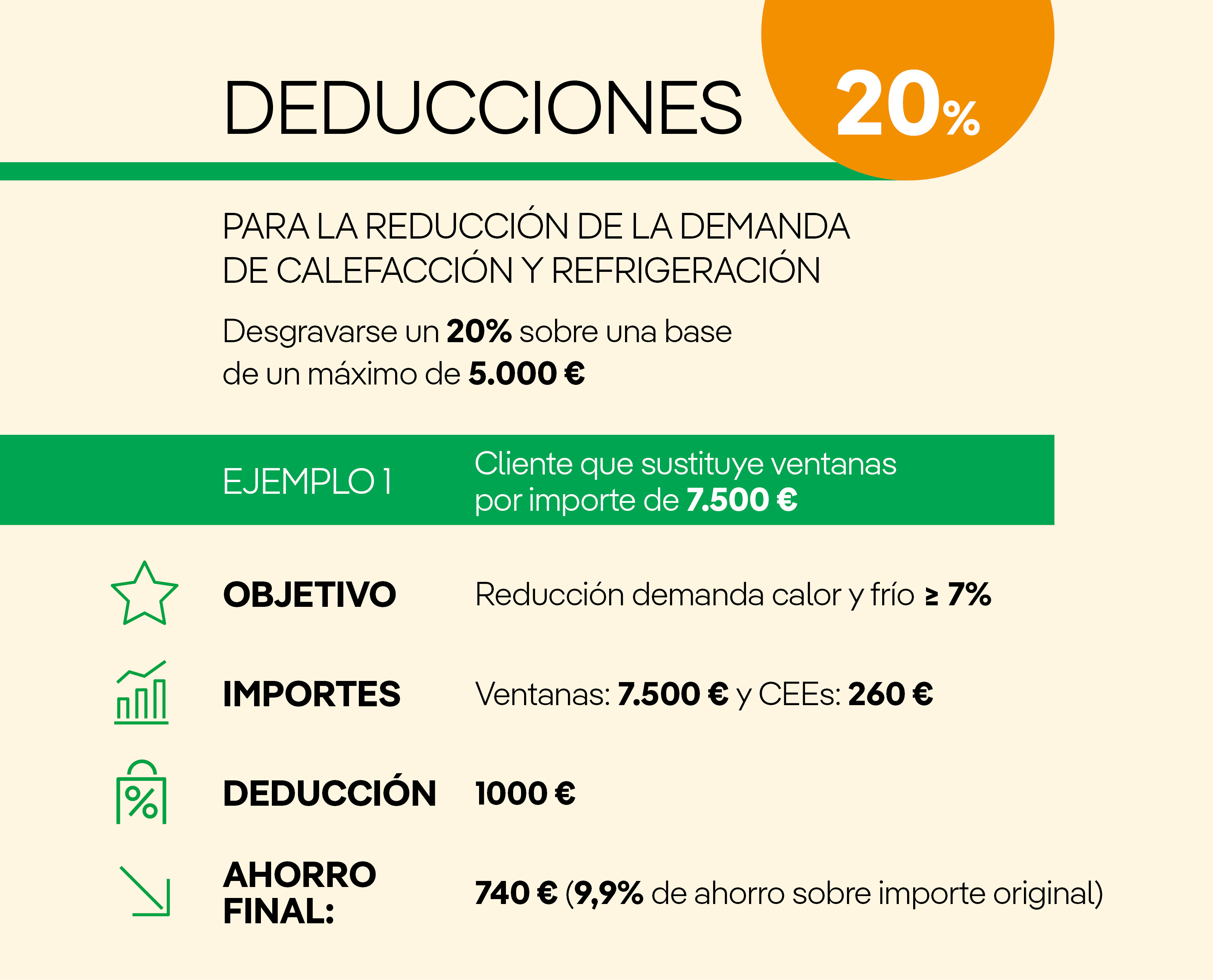

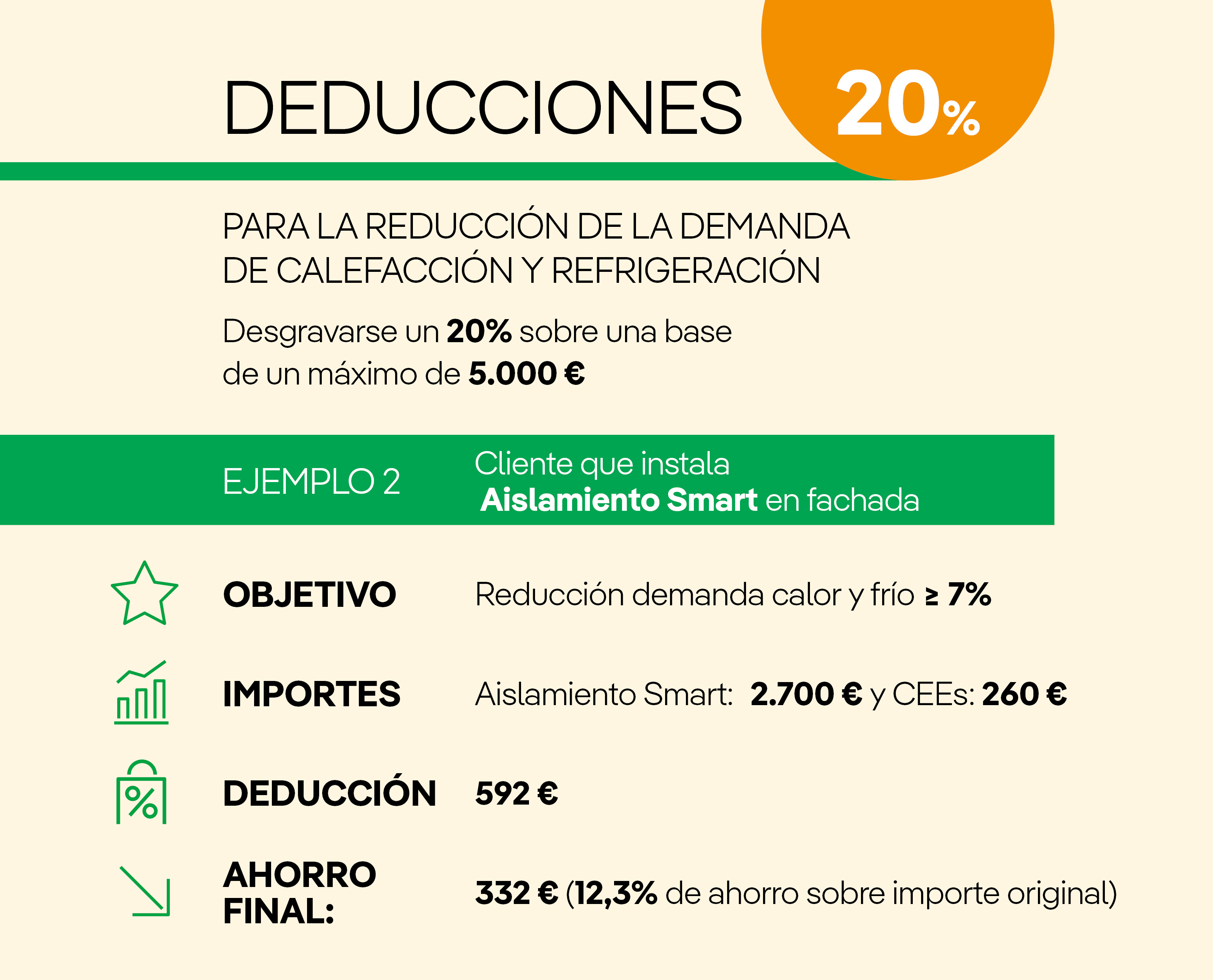

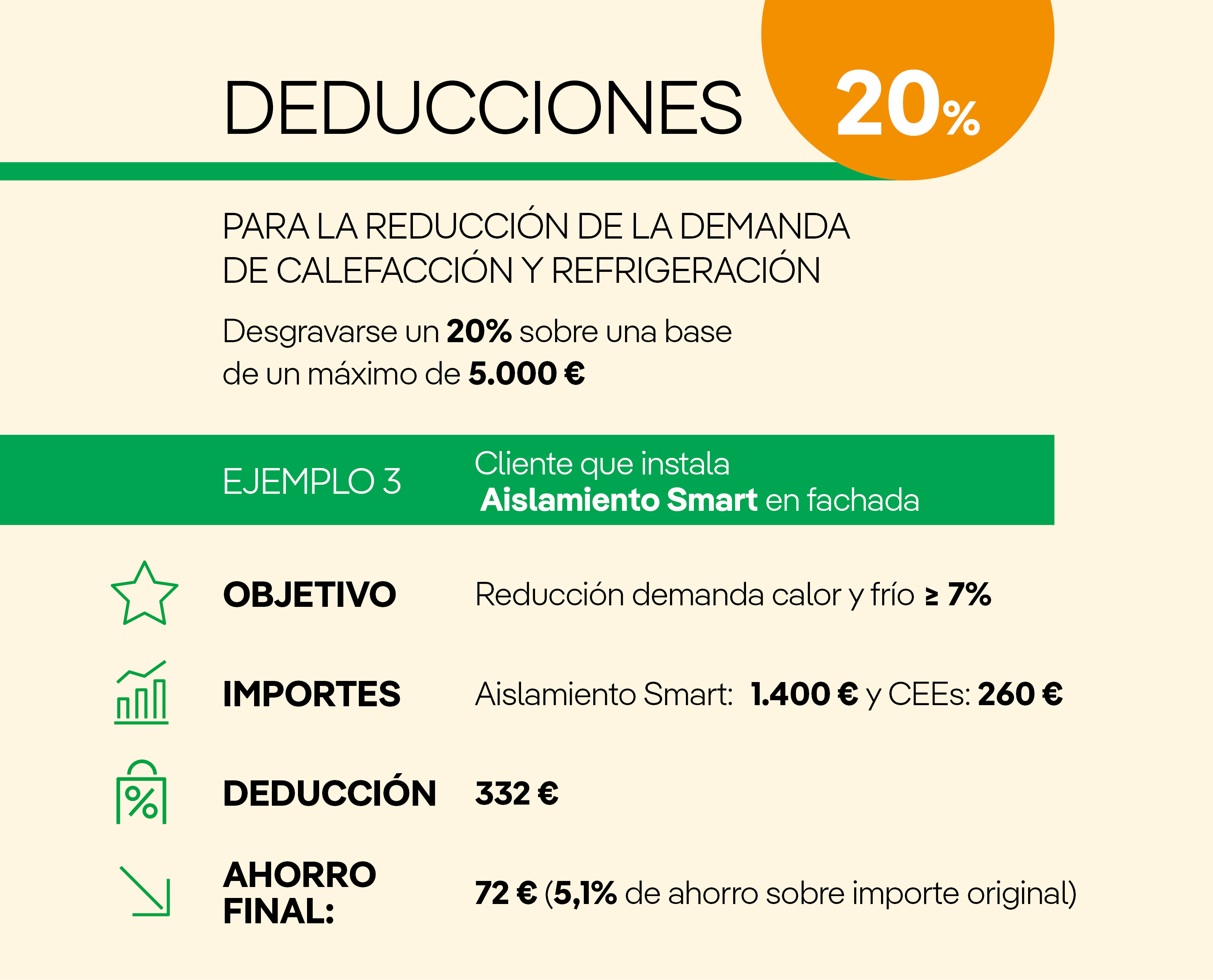

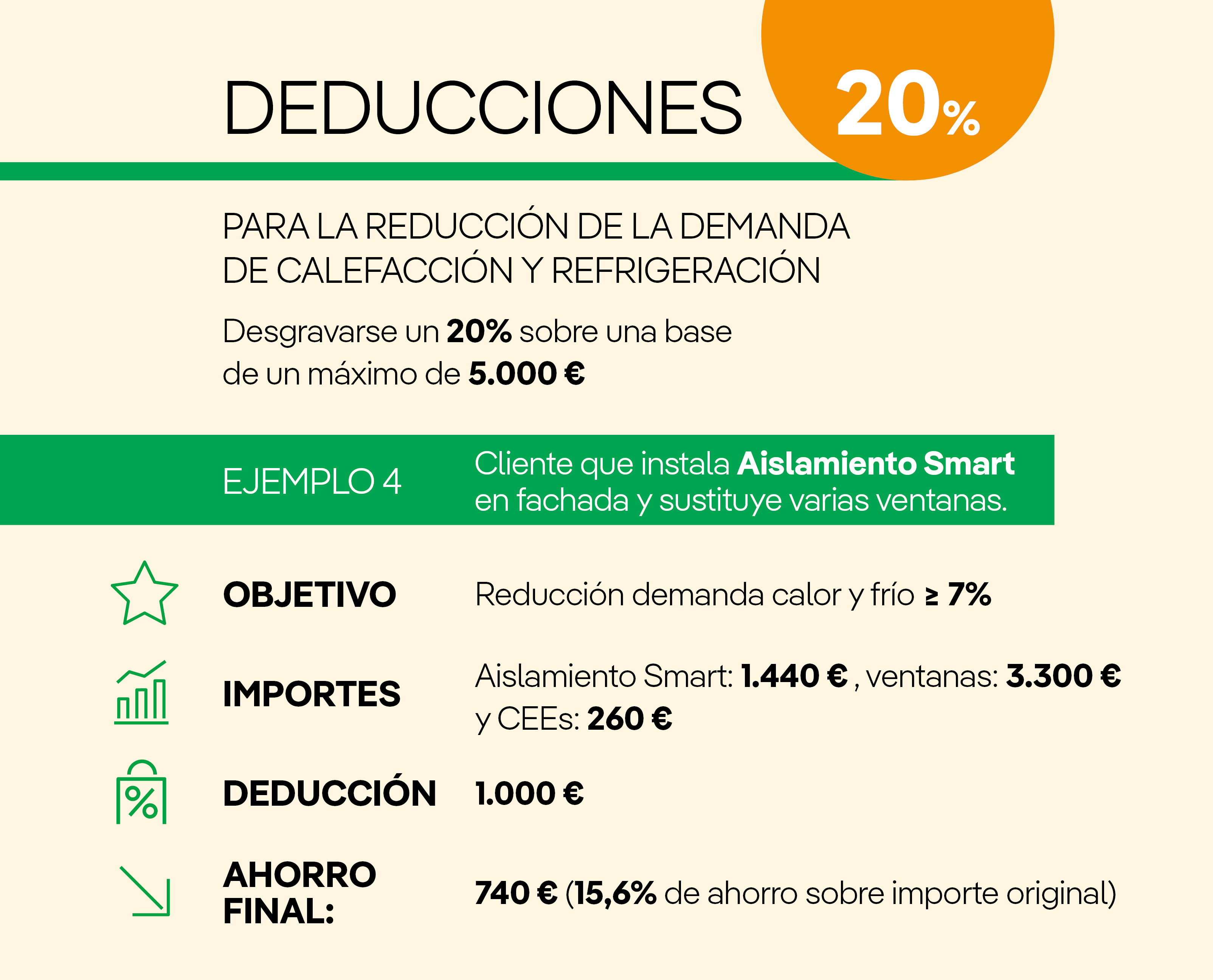

Deducción por obras para la reducción de la demanda de calefacción y refrigeración

La calefacción representa el 47% del consumo energético de los hogares en España, según IDAE (el Instituto para la Diversificación y el Ahorro de Energía). Con el objetivo de reducir ese alto porcentaje de demanda de calefacción en los hogares se ha implantado este incentivo fiscal mediante el cual las personas que realicen obras destinadas a reducir la demanda de energía de calefacción y refrigeración pueden desgravarse un 20% sobre una base de un máximo de 5.000 euros.

Para tener derecho a la deducción, la suma de los indicadores de demanda de calefacción y refrigeración de la vivienda debe reducirse en al menos un 7%. Dicha reducción debe acreditarse mediante la presentación de los certificados de eficiencia energética de la vivienda antes y después de la actuación de mejora.

¿Con qué tipo de actuaciones y mejoras puedo conseguir esta deducción?

Habitualmente en las viviendas hay determinados elementos y puntos por los que se “escapa” la energía, como pueden ser las fachadas, la cubierta, las ventanas y otros componentes de la envolvente térmica de la vivienda.

Estas pérdidas térmicas hacen que consumas más energía de la necesaria para calentar o enfriar tu vivienda; y, por ello, tengas una demanda de calefacción y refrigeración muy elevada.

Estas pérdidas son considerablemente más notables en viviendas construidas antes del año 2005, pues a partir de esa fecha los requisitos marcados por el Código Técnico de la Edificación para viviendas de nueva construcción se reforzaron con el fin de mejorar la envolvente de las viviendas y minimizar estas pérdidas.

El aislamiento térmico de fachadas y cubiertas o la sustitución de ventanas, son algunas de las actuaciones más efectivas para mejorar el estado de la envolvente de tu vivienda y, por tanto, reducir la demanda de calefacción y refrigeración.

A continuación, analizamos algunas de las actuaciones y la deducción fiscal que correspondería en cada caso con estos ejemplos prácticos.

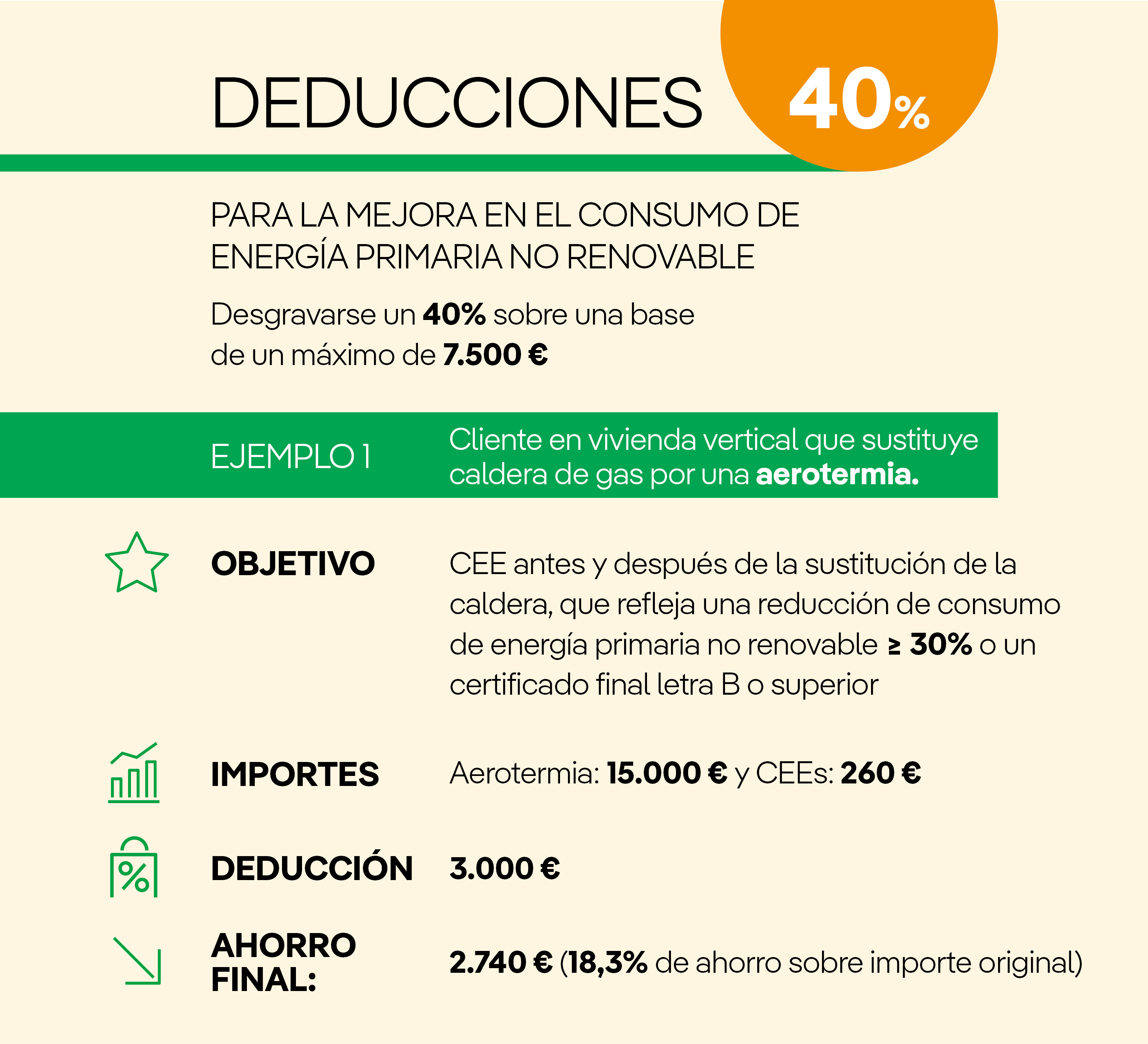

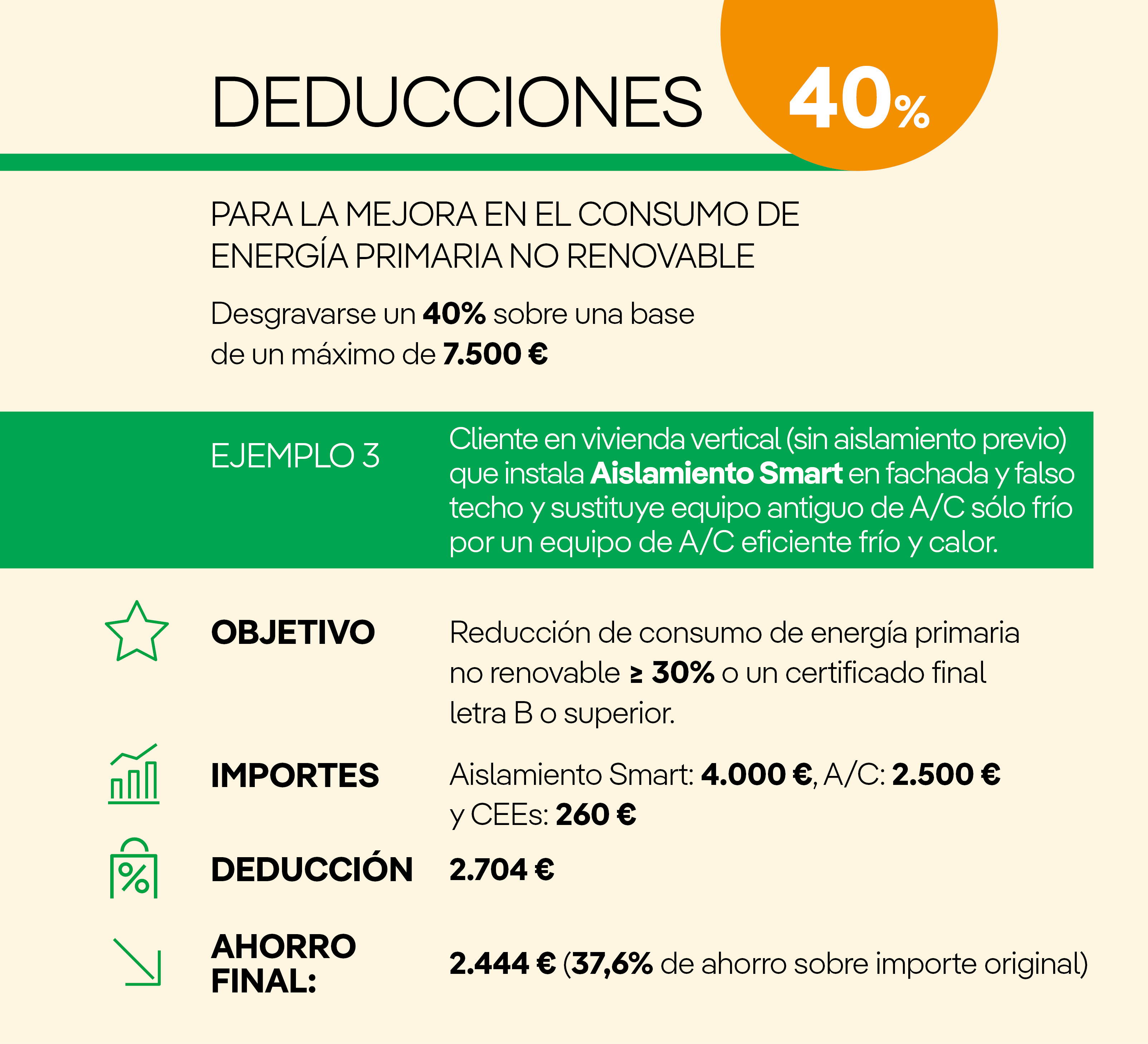

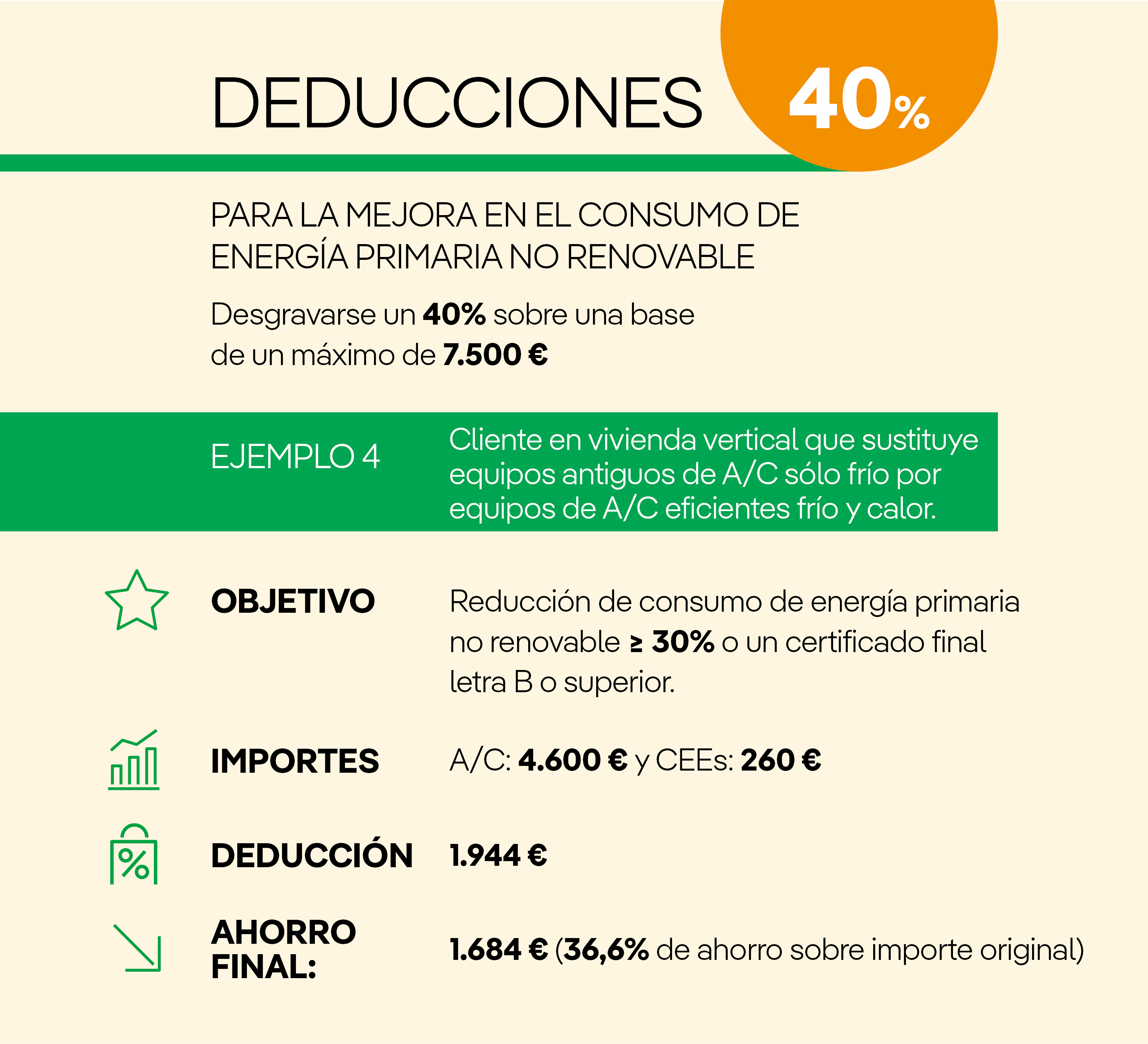

Deducción por obras para la mejora en el consumo de energía primaria no renovable

Esta deducción incentiva la eliminación o reducción del consumo de fuentes de energías que no son renovables en las viviendas, como el gasoil, el carbón o el gas natural; además de promover el uso de equipos con elevada eficiencia energética.

En este apartado, la base de deducción es de un máximo de 7.500 euros, al que se aplicará un porcentaje del 40%.

La eficiencia energética de un equipo mide el rendimiento del mismo para proporcionar un determinado servicio (calefacción, refrigeración, agua caliente…) considerando para ello la energía total que ha consumido.

¿Con qué tipo de actuaciones y mejoras puedo conseguir esta deducción?

La sustitución y renovación de equipos de agua caliente, calefacción y refrigeración de la vivienda por tecnología renovable y de mayor eficiencia energética es una de las medidas más efectivas para reducir el consumo de energía en un hogar.

En viviendas con caldera de gas o gasoil, se recomienda la sustitución de la misma por un equipo de aerotermia puesto que es una tecnología cuatro veces más eficiente y, además, no genera emisiones.

En viviendas con calefacción y refrigeración proporcionada mediante bomba de calor con año de fabricación anterior a 2007, se recomienda la renovación de los mismos por tecnología actual, al ser notablemente más eficiente que los equipos antiguos.

El cambio o actualización de estos equipos puede complementarse adicionalmente con la instalación de aislamiento para conseguir una mayor reducción de consumo y mejorar notablemente el confort térmico en la vivienda.

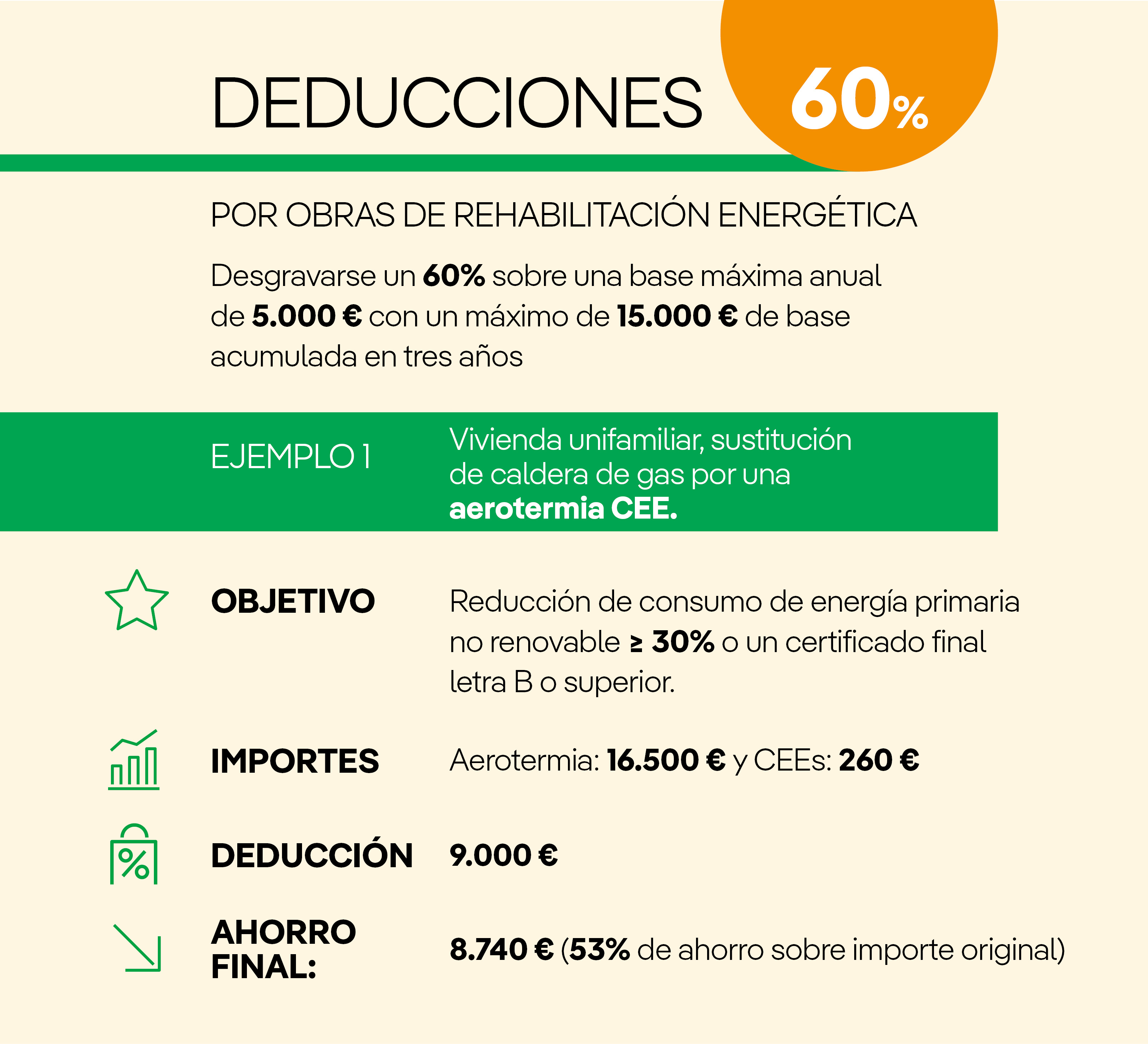

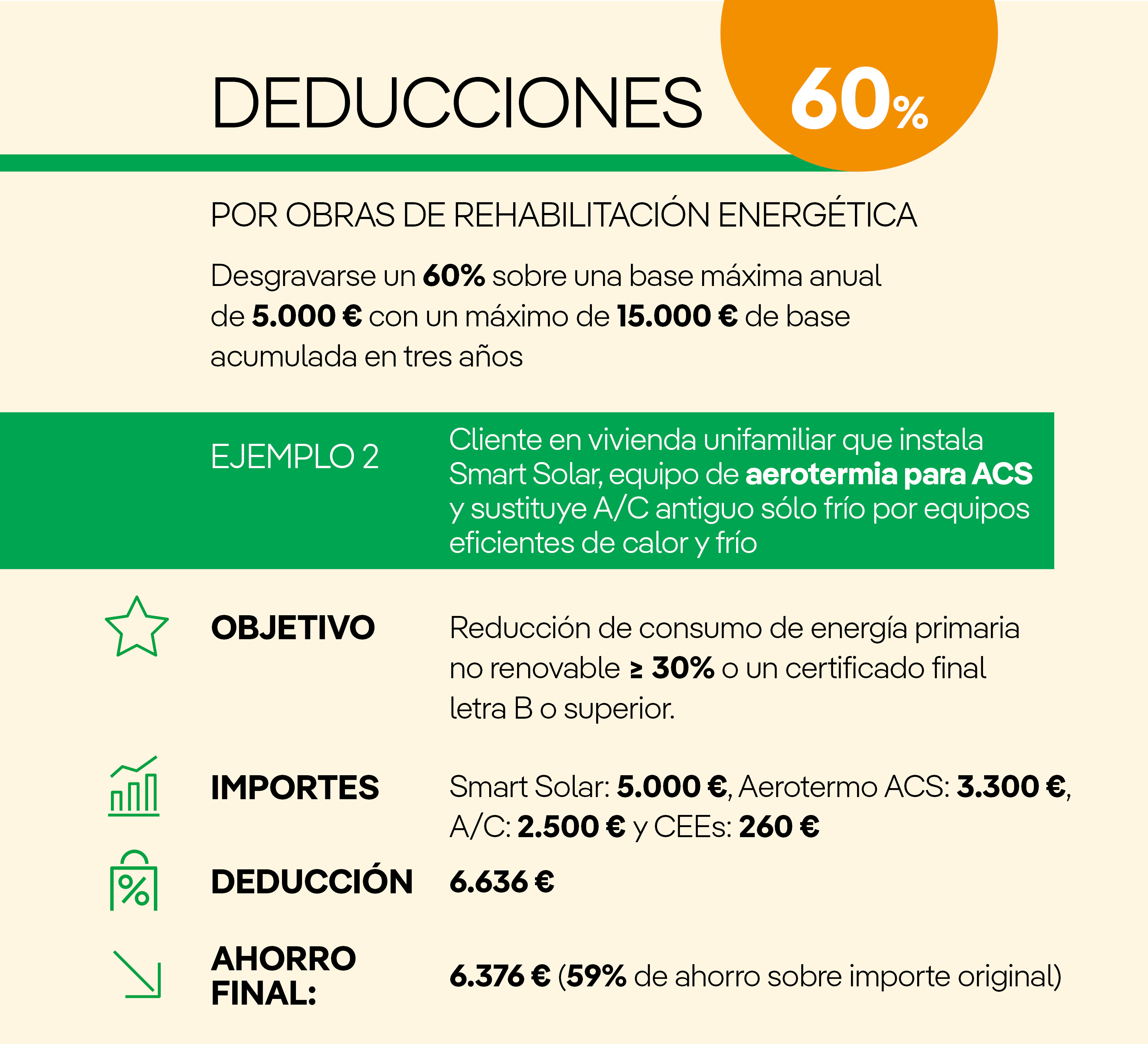

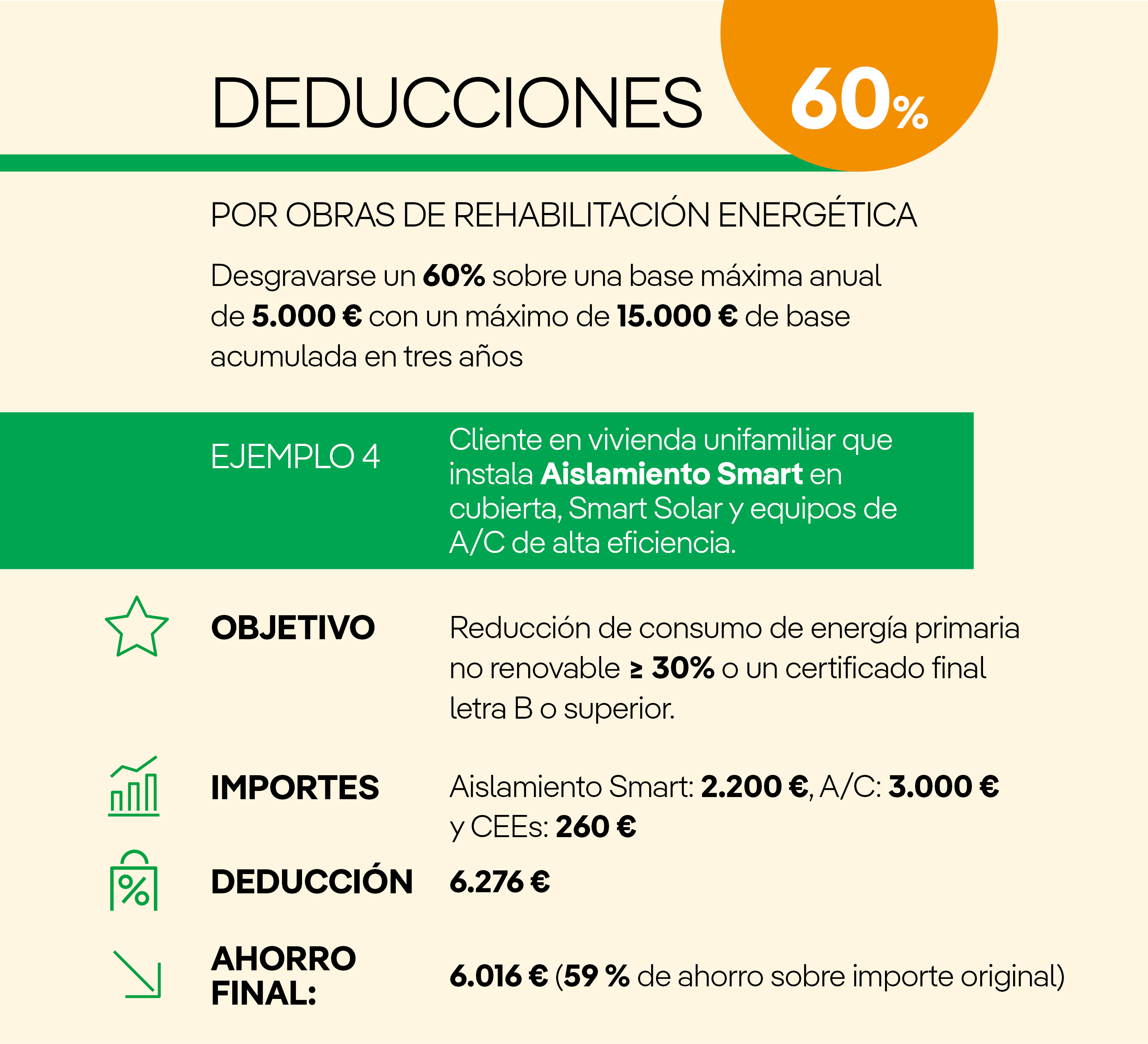

Deducción por obras de rehabilitación energética

La rehabilitación energética de una vivienda hace referencia al conjunto de acciones dirigidas a disminuir el consumo energético de la misma. Puede englobar actuaciones como instalación de aislamiento de fachadas, mejora de la ventilación o de la iluminación de la vivienda o incluso implantación de sistemas inteligentes de automatización y control. La base máxima que se contempla es de 5.000 euros anuales, a los que se aplica una deducción del 60%.

Además, las cantidades satisfechas no deducidas por exceder de la base máxima anual de deducción (de 5.000 euros) podrán deducirse, con el mismo límite, en los cuatro ejercicios siguientes, sin que, en ningún caso, la base acumulada de la deducción pueda exceder de 15.000 euros.